税務署からの「お尋ね」がきたらどうする?

賃貸経営にも税務調査強化の流れ

近年国税庁は、不動産経営における賃料収入などの所得について、より一層の徴税体制の強化を図る旨の通達を出しています。実際、確定申告の期限から半年後の9月ごろから、申告内容に関して文書で質問する「お尋ね」が行われ、場合によっては修正申告を求め、徴税を強化する動きが起きています。

そこで今号では、不動産経営をする上で避けては通れない確定申告と、「お尋ね」や税務調査という事態について考えてみましょう。なお、ここではあくまで一般的な流れや対策について述べていきますので、個々の案件やお悩みについては、必ず税理士などの専門家までご相談いただき、ご自身で最適な方策を練られるようにしてください。

税務調査とは?その目的とその内容

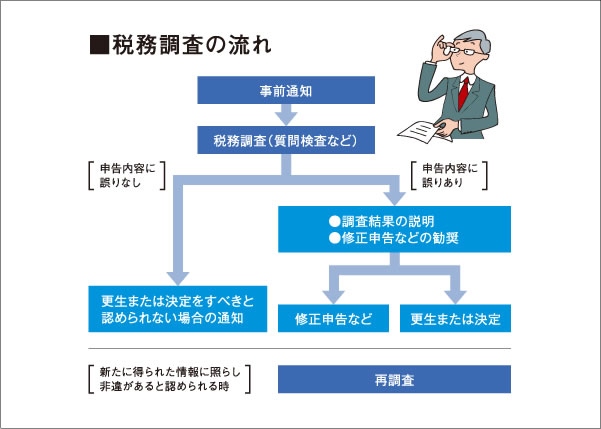

不動産経営における所得税は、一般的に納税者自身が管轄の税務署で所得などの申告を行って税額を確定させます。その内容や税額に誤りがあったり、悪質な納税者が虚偽の申告を行って不当に納税を免れたりといった事態も起こりえます。

そこで国税庁の文書では税務調査について、「このような誤った申告が横行し、納税者間に課税の不公平感が生じないよう、国税庁およびその管轄組織により、納税義務が適正に果たされていないと認められる納税者に対して、その誤りを正すために行われる」と記しています。

調査方式は大きく任意調査と強制調査に分けられます。

◯任意調査

任意調査は国税通則法第34条の6第3項の規定に従って、国税局資料調査課や国税局調査部、管轄税務署の調査官により納税者の同意の下で行われる調査をいい、事前予告が行われてから調査へと進むのが一般的です。顧問税理士が税務代理権限書を税務署に提出している場合は、まず税理士に連絡が来ます。

◯強制調査

金額が大きい事案で、裁判所の令状を得て捜査が執行されることから、刑事事件として扱われることもよくあります。

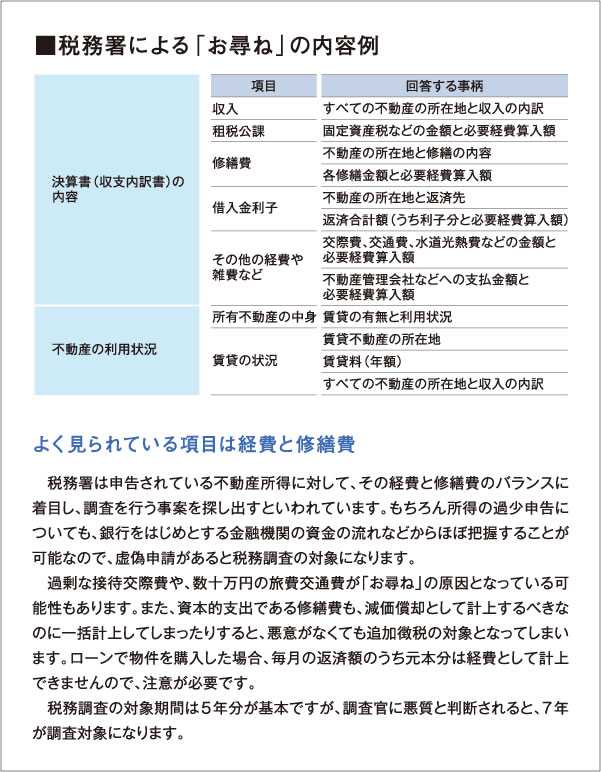

賃貸経営で多い「お尋ね」という形式

2013年の日本経済新聞に下記のような記事がありました。(抜粋)

不動産所得に目光らす税務当局、徴収強化に本腰。申告漏れや必要経費、細かく調査。

■「お尋ね」相次ぐ

7月以降、賃貸マンション・アパートなど賃貸不動産を持つ個人に税務署から2012年の不動産所得について文書で質問する「お尋ね」が相次いで届き、大きな波紋が広がっている。

文書は現在、東京国税局管内(東京都、神奈川県、千葉県、山梨県)の全税務署が不動産所得がある約110万の個人案件から選んで送付中。他の地域でも都市部の税務署は不動産所得に関心を強めており、東京国税局の方式が全国に広がる可能性も出てきた。「お尋ね」は税務署が「行政指導」として個人に確定申告などの中身を問う。実際に個人の自宅などを訪れ詳細に調べる「税務調査」とは違う。回答する法的義務はないが、回答しないと税務署への呼び出しや実地の調査対象となる可能性があり、事実上の調査と言える。

修繕費が標準より多い、といったケースが、「お尋ね」の対象となっていると考えられます。税務当局は、KSK(国税総合管理)システムに蓄積した直近の年の申告書や決算書などを分析して選定しているといわれています。

税務署から「お尋ね」を受けた時点で、計算の誤りや申告漏れ、無申告の収入などを疑われているといっていいでしょう。確定申告の内容に問題がなく、回答の必要がないと思われたとしても、やはり回答するのが無難です。回答をしなかったため、税務調査を受けたという例もあります。

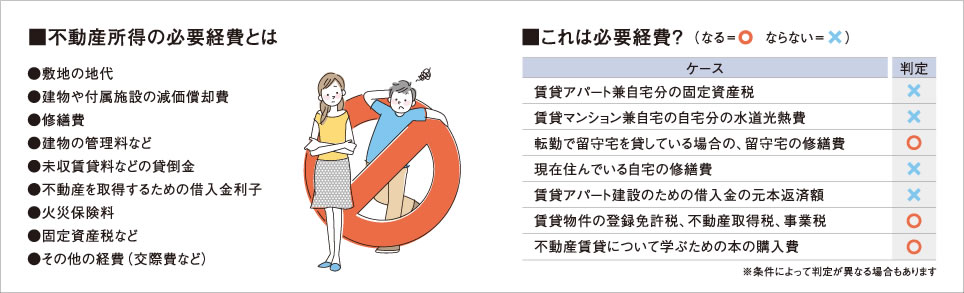

経費を否認されないための適正な確定申告

必要経費として認められない事例

以下は、不動産所得の必要経費が大部分認められなかった裁判事例です。不動産収入の約2倍から3倍にものぼる金額の必要経費を入れていたという極端な事例ですが、主に家事関連費について争われました。

◯車両費(租税公課、損害保険料、減価償却費)

不動産物件の取得のための現地調査について、いつ、どこの物件の調査を行ったかなどの具体的内容を証拠上明らかにしていない。所有物件についても、不動産管理業者に管理を委託しており、物件の現況確認等のために車両を用いて現地を訪れなければならなかった事情は見当たらず、実際に現地確認等を行ったことがうかがえる証拠もない。

◯住宅に係る経費(家賃、水道光熱費)

住宅のうち2部屋部分40㎡もの空間を、常時、事務所として使用して行うべき不動産所得に係る事務があったとは認められない。

◯インターネット利用料及び電話代

取引の記録等に基づき、業務上必要であった部分を明らかにする証拠がない。

◯その他経費(スーツ代、自転車代、コンタクトレンズ代など)

不動産賃貸業との関連性を示す証拠は何ら見当たらない。

◯青色事業専従者給与

妻が行う電話の取次ぎや郵便物の発送及び受渡しは、社会通念上、夫婦の相互扶助の範囲内の行為あるいは日常生活の一環として行われている行為にすぎず、不動産事業に専ら従事していることを合理的に裏付ける証拠の提出はない。

以上のように、細かな点も争点とされます。ぜひ信頼できる税理士などの専門家に相談し、万全の準備を行うことをお勧めします。白色申告の方は、特別控除などのメリットがある青色申告への切り替えについて相談されるのもいいでしょう。

なお、青色申告への切り替えをしたい場合、適用を受けようとする年の3月15日までに、所轄の税務署に「青色申告承認申請書」を提出しなければなりません。早め早めのご相談がベターです。