確定申告の前に経費の徹底的な洗い出しを

経費の適正な計上が節税のポイント

年も改まり、確定申告の準備を始められたオーナー様も多いことでしょう。申告期間は2月16日〜3月15日の1カ月間というのが原則ですが、2019年は曜日の都合で2月18日(月)〜3月15日(金)となります。

不動産所得がある場合、税金の金額は、不動産所得に関わる総収入金額から必要な経費を控除して計算します。青色申告の場合は、さらに青色申告特別控除額を差し引いたものが所得となります。

- 不動産所得の金額

- = 総収入金額 - 必要経費 (- 青色申告特別控除額 )

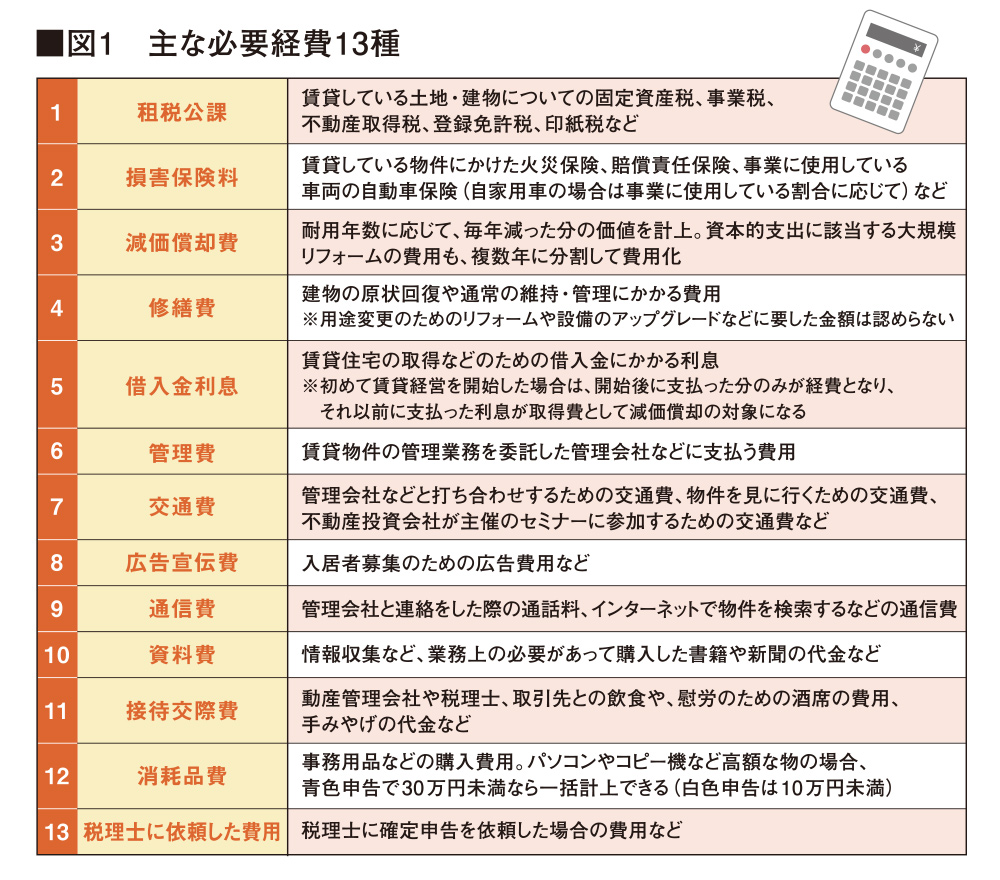

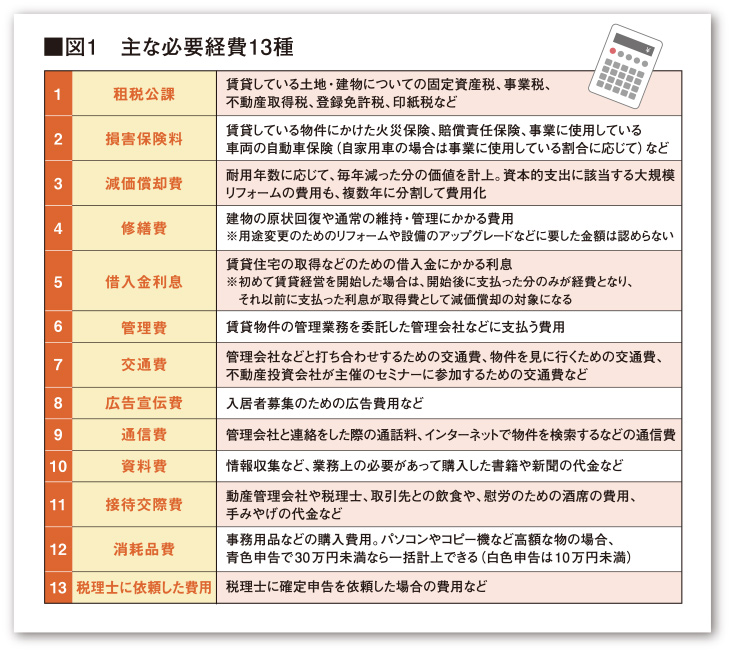

節税をするためには、不動産収入を得るために必要な経費を漏れなく適正に計上することがポイントになります。一般的に、不動産経営で認められている経費は以下の13種類です(詳細は図1参照)。

以下で、特に見直しが必要と思われる項目について解説いたします。

-

1

租税公課

-

以下の業務に関連して納付する税金を計上できます。

- 土地・建物に対する固定資産税・都市計画税

- 賃貸物件を取得した際に課される登録免許税、不動産取得税

- 賃貸による利益に課される事業税

- 自動車税、印紙税など

-

2

損害保険料

-

賃貸している建物にかけた保険を経費として計上することが可能です。一括払いの場合には、当年度分しか必要経費として計上ができません。例えば10年度分を一回で支払ったとしても、経費計上できるのは初年度分だけになります。

-

3

減価償却費

-

減価償却費は、建築費を建物の構造・用途で定められている耐用年数に応じて、毎年減った分の価値を計上して償却する費用です。

-

4

修繕費

-

物件の修繕費として経費計上できるのは、通常の維持管理費用や、毀損(きそん)した固定資産の現状回復費用。

- 建物の壁、ベランダのペンキなどの塗り替え

- ドア、トイレ、台所、換気扇など部屋の設備の修理

- 畳の取り替え、障子の張り替えなど

以下の場合もその年度の修繕費として計上できます。

- おおむね3年以内の期間を周期として修繕が行われる時、または費用が20万円未満の場合

- 修繕費か資本的支出かの判断が不 明確で、60万円未満の場合。または、その資産の前年末の取得価格のおおむね10%相当以下である場合

なお、固定資産の価値を高めたり、建物の耐久性を増やしたりするための支出は「資本的支出」となり、経費として計上できません。

- 用途変更のための模様替えなど、改造または改装に要した費用

- 建物の避難階段の取り付けなど、物理的に付け加えた部分の費用など

-

5

借入金利息

-

次の費用は経費になりません。

- 借入金の返済額のうち、元本に相当する部分

- 賃貸としての業務を開始する前の利息部分

-

7

交通費

-

自動車のガソリン代、駐車場代、高速道路料金、車検費用、保険料、自動車税なども費用になります。自動車を私用でも使う場合は、利用状況に応じて全体の5割で申請するなどします。

-

12

消耗品費

-

物件を撮影するためのデジタルカメラ、物件検索や確定申告をするためのパソコン、図面を印刷するためのプリンターなど。

計上を見落としがちな消耗品費や、計算が複雑な減価償却費、どこまで計上するか迷いがちな修繕費などは特に注意が必要です。不明な点は税理士などの専門家に相談するとよいでしょう。

税制改正大綱が賃貸経営に及ぼす影響は?

税制改正の基となる年末発表の税制大綱

先日、平成31年度の「税制改正大綱」が発表されました。これは毎年12月ごろに発表される税制改正案で、翌年の3月ごろに国会で承認・決定されます。確定申告の準備を進めつつ、税制の変更点も確認しておきましょう。

賃貸経営に影響がありそうなものは以下の通りです。

1.法人税率の軽減の延長

中小法人の年800万円以下に対する軽減税率を19%から15%にする措置を2021年3月31日まで2年間延長。2019年度の資本金1億円以下の普通法人の実効税率は、引き続き下記の通りになります。

- 所得400万円以下

- 21.42%

- 所得400万円超800万円以下

- 23.20%

- 所得800万円超

- 33.59%

個人の所得が330万円を超えると、超えた部分の所得税・住民税の税率が30%を超えます。個人の税金が増税傾向にあるなか、法人で物件を購入するニーズが高まると思われます。

2.相続税法における配偶者居住権の評価方法

2020年4月1日から民法の一部(相続)が改正されます。相続による遺産分割協議や遺言書により、配偶者に居住権が設定できるようになりました。

3.相続時精算課税の年齢要件引き下げ

2022年4月1日から憲法が改正され、成年の年齢が18歳に引き下げられます。これに伴い、相続時精算課税制度を受けられる受贈者(子または孫)の年齢も20歳から18歳に改正。お子様などに資産を移転するために相続時精算課税制度を利用する場合、より早い時期に移転が可能となります。また、直系尊属から贈与を受けた場合の贈与税の税率の特例なども18歳に引き下げられます。

- 相続時精算課税制度

-

60歳以上の直系尊属から子や孫へ贈与しても2,500万円までは贈与税がかからず、相続税の課税対象とする制度

4.その他延長項目

- 土地の売買による所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限を2022年3月31日まで2年間延長する。

- 土地の売買による移転登記 2%

- 1.5%

- 土地の信託による移転登記 2%

- 0.3%

- サービス付高齢者向け賃貸住宅に係る固定資産税の減額措置及び不動産取得税の減額措置の適用期限を2022年3月31日まで2年間延長する。

5.その他改正のトピック

- 空き家に係る譲渡所得の3,000 万円特別控除の拡充・延長改正前は、被相続人が老人ホーム等に入所したことにより、被相続人の居住用不動産が相続開始直前において空き家となっていた場合は適用が受けられませんでしたが、一定の要件の下で特別控除の適用対象とされます。

- 個人事業者の事業用資産に係る 納税猶予制度の創設事業用で使われている資産に関し、事業承継手続きをするものについて、相続税を全額免除する制度が創設されます。しかし、不動産貸付事業は除かれているので、賃貸の経営者はこの制度が使えません。

改元という大きな節目を迎える2019年。様々な変化に対応できる土地活用のパートナーとして、当社のノウハウをご活用ください。