固定資産税の計算方法は?具体的なシミュレーションと特例・減額措置

土地や家屋などにかかる固定資産税は、土地活用のランニングコストの一つです。特例措置や減額措置を踏まえた計算方法を知ると、税額を自分で算出することも可能です。

この記事では、固定資産税の概要を解説し、自分でも算出できる税額の計算方法を紹介します。また、固定資産税の特例措置や、2026(令和8)年3月31日まで延長された減額措置についてもシミュレーションとともに解説します。具体的な納税方法も紹介するので、ぜひ参考にしてください。

この記事の目次

固定資産税とは?

初めに、固定資産税の概要について見ていきましょう。

なお、土地や建物が市街化区域にある場合、固定資産税と同時に都市計画税も徴収されますが、今回は固定資産税の情報のみを取り上げます。

固定資産とは、土地や家屋・償却資産の総称です。そして、固定資産税とは、固定資産の価値に基づいて算出された税額のことで、固定資産の所有者が固定資産の所在する市町村(東京23区の場合は東京都)に支払います。

固定資産の所有者(納税者)は、固定資産課税台帳に所有者として登録された者になります。

固定資産税の課税対象となる2つの資産

固定資産税の課税対象となる資産は、大きく分けて2つあります。

- ① 土地・家屋

- ② 償却資産

それぞれの特徴を詳しく解説します。

1.土地・家屋

住宅地や農地などの土地、住宅や店舗などの家屋(建物)が課税対象となります。

| 種類 | 例 |

|---|---|

| 土地 | 住宅地、農地(田んぼや畑)、池沼、山林、鉱泉地(温泉など)、牧場、原野など |

| 家屋 | 住宅、店舗、工場(発電所や変電所を含む)、倉庫など |

参照:総務省「固定資産税」

土地・家屋の固定資産税の納税者は、毎年1月1日時点での所有者です。毎年4月~6月頃に納税額の案内と納付書が送付されるので、年4回に分けて納付するか、全額を一括納付します。

2.償却資産

固定資産税は土地・家屋にかかる税金のイメージが強いかもしれませんが、償却資産も固定資産税の対象となります。償却資産とは、土地・家屋以外で事業のために用いられる資産のことです。

| 種類 | 例 |

| 償却資産 | 事業者が所有する構築物(広告塔やフェンスなど)、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)飛行機、船など |

参照:総務省「固定資産税」

償却資産の固定資産税の納税の仕組みは、土地・家屋とは異なります。事業者は、毎年1月1日時点で所有している償却資産の内容を償却資産申告書としてまとめ、1月31日までに市町村(東京23区の場合は東京都)に提出が必要です。

固定資産税は自分でも計算できる?

毎年の納付書で税額を確認する方も多いかもしれませんが、固定資産税は計算式を知っていれば自分でも算出できます。

固定資産税の計算式は次のとおりです。

固定資産税額=固定資産税評価額(課税標準額)×1.4%(標準税率)

計算に使用する固定資産税評価額とは、総務省の「固定資産評価基準」をもとに市町村が定めた価額です。実際の価額は、納税通知書に添付されている課税証明書か、役所の固定資産課税台帳で確認できます。

なお、固定資産評価基準は3年に1度更新されます。

関連リンク:アパート経営・マンション経営の固定資産税はいくらかかる?計算方法や減税措置について

関連リンク:マンション建築に掛かる固定資産税はどのくらい

関連リンク:駐車場経営の固定資産税とは?いくらかかる?計算方法や節税のポイントについても解説

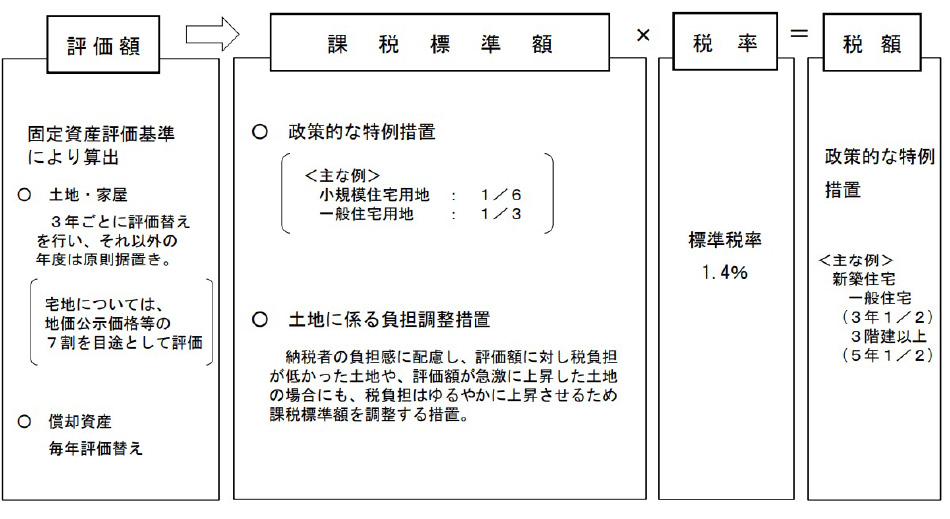

固定資産税額の計算方法は3ステップ

固定資産税額は次のような3つの手順で計算します。

- ① 固定資産税の評価額を算出する

- ② 評価額に基づいて課税標準額を算出する

- ③ 課税標準額に税率1.4%をかける

前章で固定資産税の計算式を紹介しましたが、次は納税額が決定するまでにどのような手順が踏まれているかを具体的に解説します。なお、ここからは土地・家屋の固定資産税に絞って紹介します。

画像出典:総務省「固定資産税等について」(PDF)

1.固定資産税の評価額を算出する

固定資産税の計算では、まず土地や家屋といった固定資産の価値を評価し、「評価額」を算出します。

評価額は、前章で述べたように、総務省が定めた「固定資産評価基準」に基づいて市町村が決めるものです。

土地・家屋それぞれの評価方法は、次のとおりです。なお、土地・家屋は3年ごとに評価が見直されます。

固定資産税の計算式は次のとおりです。

| 区分 | 評価方法 |

|---|---|

| 土地 | 田畑や宅地など、土地の用途によって分類した「地目別」に、区域ごとの標準的な土地を選び、その土地が実際に売買された価格に基づいて計算する。宅地の場合は、国が定める地価公示価格などの7割を目途とする |

| 家屋 | 評価する家屋と同じものを、評価時点で新築するとした場合にかかる「再建築価格」を算出し、家屋の建築後に経年で資産価値がどのくらい減少したかを表す割合である「経年減点補正率」などを乗じて計算する |

2.評価額に基づいて課税標準額を算出する

算出した評価額をもとに、1月1日時点の資産価格を決定し、この額が「課税標準額(固定資産税を計算する基礎となる金額)」になります。

課税標準額決定の際には、負担調整措置が適用されることがあります。これは、評価額が急激に上昇した場合に課税標準額が急増しないよう、納税者の負担を配慮し、税負担の上昇を緩やかにする仕組みです。

また、住宅用地の特例といった課税標準額を減少させる特例措置もあります。住宅用地の特例に関して、詳しくは後述します。

3.課税標準額に税率1.4%をかける

課税標準額に税率1.4%をかけたものが固定資産税額です。税率は市町村により異なる場合があります。

また、新築住宅や長期優良住宅に対しては、税額を減少させる減額措置があります。減額措置についても詳しくは後述します。

土地活用一筋54年。累計着工戸数120,000戸超の実績。

冊子をプレゼント

固定資産税の特例・減額措置

固定資産税には次のような特例・減額措置があります。

- ① 住宅用地の特例措置

- ② 新築住宅特例(一般住宅分)による減額措置

- ③ 新築住宅特例(長期優良住宅分)による減額措置

- ④ 住宅リフォームにおける減額措置

それぞれの特徴を見ていきましょう。

住宅用地の特例措置

住宅用地には、課税標準額を決定する際に、面積に応じた特例措置があります。

- 小規模住宅用地(1戸当たり200平方メートル以下)は、課税標準額が1/6に減額

- 一般住宅用地(上記以外)は、課税標準額が1/3に減額

新築住宅特例による減額措置(一般住宅分)

2026(令和8)年3月31日までに新築された住宅は、固定資産税額が1/2に減額されます。

- 一戸建ては3年間減額

- マンションなど3階建て以上で耐火構造の住宅は5年間減額

- いずれも居住部分の床面積で120平方メートルが限度(120平方メートルを超えるものは120平方メートル相当分まで)

新築住宅特例による減額措置(長期優良住宅分)

長期優良住宅とは、耐震性や省エネルギー性、住戸面積などが国の定めた基準を満たしている住宅のことです。長期優良住宅として認定されるためには、所管行政庁に申請を行う必要があります。

長期優良住宅として認定されると、固定資産税額が1/2になる期間が一般住宅分より延長されます。

- 一戸建ては5年間減額

- マンションなど3階建て以上で耐火構造の住宅は7年間減額

住宅リフォームにおける減額措置

次のリフォームを行った場合、固定資産税額が減額されるリフォーム促進税制が適用されます。いずれの場合も要件が細かく決まっています。

- 耐震リフォーム

- バリアフリーリフォーム

- 省エネリフォーム

- 長期優良住宅化リフォーム

なお、2025(令和7)年2月時点では、改修工事が2026(令和8)年3月31日までに終了している場合に対象になります。

固定資産税の税額シミュレーション

固定資産税の税額を次の4パターンでシミュレーションしてみましょう。

- ① 更地の場合

- ② 駐車場の場合

- ③ 新築戸建て住宅の場合

- ④ 新築賃貸アパート(木造)の場合

- ⑤ 新築賃貸マンションの場合

ここからは、前述の固定資産税の計算方法と特例・減額措置を踏まえて、更地・駐車場と、2024(令和6)年に新築した住宅・アパート・マンションの納税額をシミュレーションしてみましょう。

土地の評価額はすべて1億円、新築戸建て住宅と新築賃貸アパートの評価額は5,000万円、新築賃貸マンションの評価額は3億円に設定しています。

なお、わかりやすくするために、1万円未満の数値は切り捨てて計算しています。実際の課税評価額・税額の端数処理は、自治体によって異なりますのでご注意ください。

1.更地の納税額

更地の場合は住宅用地の特例措置が適用されません。そのため、評価額に税率をかけたものが税額になります。

- 土地:評価額1億円

税額:1億円×1.4%=140万円

2.駐車場の納税額

駐車場の場合も住宅用地の特例措置が適用されません。そのため、更地と同様、評価額に税率をかけたものが税額になります。

- 土地:評価額1億円

税額:1億円×1.4%=140万円

また、駐車場設備の費用(償却資産取得価額)が150万円以上だと、償却資産分の固定資産税が別途発生します。ただし、駐車場をマンション・アパートと一体利用する、設備費を抑えるなどの工夫で、固定資産税を抑えることは可能です。

3.新築戸建て住宅の納税額

新築戸建て住宅(200平方メートル以下の場合)の固定資産税額は、次のように算出できます。

- 土地:評価額1億円

課税標準額(住宅用地の特例措置あり):1億円×1/6=1,666万円

税額:1,666万円×1.4%=23万円 - 建物:評価額5,000万円

課税標準額:5,000万円

税額:5,000万円×1.4%=70万円

新築住宅特例※による減額措置:70万円×1/2=35万円

※3年度分が減額 - 合計:23万円+35万円=58万円

税額58万円

4.新築賃貸アパート(木造)の納税額

新築賃貸アパート(2階建て、1戸当たり50平方メートル)の固定資産税は、次のように算出できます。

- 土地:評価額1億円

課税評価額(住宅用地の特例措置あり):1億円×1/6=1,666万円

税額:1,666万円×1.4%=23万円 - 建物:評価額5,000万円

課税標準額:5,000万円

税額:5,000万円×1.4%=70万円

新築住宅特例※による減額措置:70万円×1/2=35万円

※3年度分が減額 - 合計:23万円+35万円=58万円

税額58万円

5.新築賃貸マンションの納税額

新築賃貸マンション(3階建て以上で耐火構造、1戸当たり50平方メートル)の固定資産税は、次のように算出できます。

- 土地:評価額1億円

課税評価額(住宅用地の特例措置あり):1億円×1/6=1,666万円

税額:1,666万円×1.4%=23万円 - 建物:評価額3億円

課税評価額:3億円

税額:3億円×1.4%=420万円

新築住宅特例※による減額措置:420万円×1/2=210万円

※5年度分が減額 - 合計:23万円+210万円=233万円

税額233万円

固定資産税の3つの支払い方法

固定資産税の支払い方法は、大きく分けて次の3つです。

- ① 現金払い

- ② 口座振替(自動支払い)

- ③ インターネット決済

それぞれについて見ていきましょう。

現金払い

現金で支払う場合は、次の方法が利用できます。

- 金融機関や自治体の窓口

- Pay-easy(ペイジー)が利用できる金融機関ATM

- コンビニエンスストアのレジ(30万円までの場合)

口座振替(自動支払い)

あらかじめ指定した口座から、口座振替で支払う方法もあります。事前に金融機関での手続きが必要ですが、一度申し込めば口座から自動的に引き落としされるため、支払い忘れがありません。

インターネット決済

インターネット決済も利用可能で、いくつかの方法があります。

- クレジットカード

- インターネットバンキング

- スマートフォン決済アプリ

- Pay-easy(ペイジ―) など

納付書に記載されたバーコードやQRコード、所定の番号などがあれば、いつでもどこでも支払い手続きが可能です。

生和コーポレーションでご提案できる固定資産税の節税対策

生和コーポレーションは半世紀以上、あらゆる土地活用をサポートしてきました。豊富な実績と経験から、固定資産税の節税対策を考えた土地活用のご提案が可能です。

特に固定資産税を節税したい場合、住宅用地の特例が適用される賃貸経営がおすすめです。

具体的には、マンション・アパート経営や、サ高住(サービス付き高齢者向け住宅)・老人ホームといった高齢者施設などの賃貸経営が、固定資産税対策として活用できます。

関連リンク:土地活用のアイデア20選《2025年最新》運用のメリットや進め方も解説!

まとめ:固定資産税の節税対策は生和コーポレーション株式会社へご相談を

固定資産税額の計算方法はさほど難しくありませんが、特例・減額措置を活かすためには、内容を十分に理解しておくことが大切です。土地活用において固定資産税の節税対策までしっかり考えるなら、信頼できる専門会社に相談しましょう。

生和コーポレーションは50年以上、さまざまな土地活用の実績があり、状況に応じたご提案が可能です。賃貸物件の設計施工から賃貸経営サポートまで、土地活用をフルサポートいたします。

売却や管理・一括借上げなど、賃貸住宅に関することならなんでもご相談可能です。土地活用にお悩みの場合はぜひお問い合せください。

マンション・アパート経営での固定資産税の計算について、より詳しく知りたい方はこちらもご参照ください。

よくあるご質問

- 土地活用の方法はどのように決めればよいでしょうか?

- 土地活用は土地の立地や状況によって適切な方法は変わってきます。また、市場や土地の規制など、専門的な内容の精査も必要になるため、信頼できる専門家にご相談することをお勧めします。

- 土地活用・不動産経営は初心者なのですが、どのように相談をおこなえばよいでしょうか?

- 弊社HPの電話もしくはお問い合わせフォーム・資料請求フォームから、お気軽にお問い合わせください。ご要望に応じて、オンライン面談・電話・メール等での対応が可能です。

- 生和コーポレーションの土地活用・不動産経営には、どのような特徴があるのですか?

- 4大都市圏での営業に特化し、土地活用一筋50年を超えております。マンション・アパートの累計着工戸数は100,000戸を超え、都市部に強い生和だからこそ、サブリース・一括借上げの入居率98%台を実現しています。

- お問い合わせ後の流れはどのようになっているのですか?

- お問い合わせ頂いた電話番号もしくはメールアドレスに担当がご連絡致します。

お客様のご相談内容に応じて、経験・知識が豊富な担当が対応致します。

他の「土地活用方法・検討のポイント」の記事を見る

-

1坪は約3.3平方メートルのため、100坪は約330平方メートルです。100坪の土地があれば、マンション・アパートの建築や駐車場の設置など、さまざまな用途で活用できるでしょう。 本記事では、100坪の…

1坪は約3.3平方メートルのため、100坪は約330平方メートルです。100坪の土地があれば、マンション・アパートの建築や駐車場の設置など、さまざまな用途で活用できるでしょう。 本記事では、100坪の… -

この記事の目次1 資材置き場とは?2 資材置き場として利用している土地を有効に活用するには3 資材置き場の賃料・収入の相場4 今、資材置き場になっている土地を今後どうするか?5 資材置き場を貸し出すメ…

この記事の目次1 資材置き場とは?2 資材置き場として利用している土地を有効に活用するには3 資材置き場の賃料・収入の相場4 今、資材置き場になっている土地を今後どうするか?5 資材置き場を貸し出すメ… -

この記事の目次1 更地の固定資産税はいくら?2 更地にすると固定資産税が高くなるといわれる「住宅用地の特例」とは 3 更地の固定資産税を安く抑えるには?4 土地活用のご相談は生和コーポレーションへ5 …

この記事の目次1 更地の固定資産税はいくら?2 更地にすると固定資産税が高くなるといわれる「住宅用地の特例」とは 3 更地の固定資産税を安く抑えるには?4 土地活用のご相談は生和コーポレーションへ5 … -

「安定した収入を期待して駐車場を経営しているものの、収益が思ったほど上がらない…」と感じている土地オーナーの方は少なくありません。そのため、駐車場経営から事業転換する土地オーナーは増加しています。 実…

「安定した収入を期待して駐車場を経営しているものの、収益が思ったほど上がらない…」と感じている土地オーナーの方は少なくありません。そのため、駐車場経営から事業転換する土地オーナーは増加しています。 実… -

オーナー様必見の再開発アイデアと解決策をご紹介します。 この記事の目次1 ガソリンスタンドの廃業と土地活用2 ガソリンスタンド跡地の土地活用で直面する課題とは?3 ガソリンスタンド跡地の土地活用方法と…

オーナー様必見の再開発アイデアと解決策をご紹介します。 この記事の目次1 ガソリンスタンドの廃業と土地活用2 ガソリンスタンド跡地の土地活用で直面する課題とは?3 ガソリンスタンド跡地の土地活用方法と…

おすすめ記事

「アパート経営・マンション経営の資金と管理・運営」に関する人気記事

「アパート経営・マンション経営の資金と管理・運営」に関する新着記事